Se proyecta que la producción mundial de papel continuará recuperándose en 2022 y llegará a ser equivalente a 416 millones de toneladas; sin embargo, esta cifra aún es 4 millones de toneladas por debajo del último pico que tuvo esta industria en el 2018.

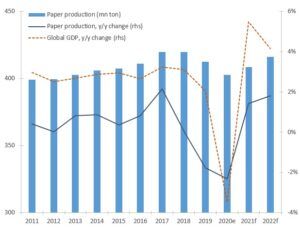

La producción de papel y cartón suele estar a la zaga del crecimiento del PIB mundial; y aunque este sector resistió la caída de 2020 un poco mejor debido principalmente al aumento de la demanda del comercio electrónico, su recuperación ha sido menos rápida que la tasa de crecimiento global. La buena noticia es la recuperación del sector papel en 2021.

Figura 1: PIB mundial y producción de papel (volúmenes, variación interanual)

A pesar de que la recuperación se registrará a nivel mundial, es probable que Asia sea la ganadora en 2022. Esto debido a que se recuperará de todo su retraso de producción, con +7 millones de toneladas de producción adicional de papel y cartón desde 2020, por delante de América del Norte. En tanto que Europa podría quedarse atrás, ya que su producción de papel y cartón debería ganar alrededor del 40% de los volúmenes perdidos durante la pandemia.

La producción de papel y cartón en todo el mundo ha crecido más o menos alrededor de 415 millones de toneladas desde 2015 (Figura 2). La caída en la producción mundial de papel en un -1.8% en 2019 y un -2.3% en 2020 fueron el resultado de interrupciones y cierres de producción, primero en China y luego en todo el mundo, en respuesta al brote de COVID-19.

En un análisis de Euler Hermes, uno de nuestros accionistas, se prevé que la producción mundial de papel y cartón se recuperaría este 2021 en un +1.4% frente a 2020, hasta las 408.6 millones de toneladas, aún por debajo del nivel de 2018 (420 millones de toneladas). Entre 2018 y 2020, Europa fue la que más sufrió en términos de volúmenes perdidos, seguida de Asia y América del Norte: -7 millones de toneladas, -5 millones de toneladas y -3 millones de toneladas, respectivamente.

Figura 2: Producción mundial de papel y cartón por región (millones de toneladas)

Cabe destacar que la crisis de la COVID-19 ha acelerado la tendencia divergente entre los subsectores de la industria del papel. Por ejemplo, se espera que el cartón represente dos tercios de la producción mundial de papel para fines de 2022 (desde el 50% antes de la pandemia).

Otros tipos de papel como el de impresión y escritura han visto cómo su participación en el mercado de producción mundial ha disminuido desde años anteriores, por ejemplo, del 31% en 2015 al 26% en 2019. Este comportamiento no fue atípico en el 2020 y 2021 debido a que el cambio generalizado hacia el trabajo remoto y las clases en línea en medio de la crisis de COVID-19 intensificaron la tendencia actual de disminución de la producción de papeles de impresión y escritura.

¿Cartón vs. Plástico? ¿quién gana?

Con el reciente aumento de los precios del petróleo, el cartón tiene una ventaja sobre los plásticos después de una década de estancamiento de las ventas. La demanda global de empaque creció de 810.000 millones de dólares americanos en 2015 a 930.000 millones en 2020. Por su parte, los empaques globales hechos de cartón crecieron de USD333 mil millones a USD 385 mil millones y los empaques plásticos de USD 278 mil millones en 2015 a USD340 mil millones, respectivamente. Al desglosar esto por tipo de embalaje (cartón, plástico, metal, vidrio u otros tipos de materia prima), vemos que el cartón se ha estancado en el 41% de las ventas mundiales de envases durante 10 años, mientras que la proporción de plásticos ha aumentado en +5pp, al 37%, en el mismo período.

¿Qué explica este aumento?

1.- Precios económicos del gas de esquisto en Estados Unidos: el gas de esquisto se utiliza para producir etileno, la principal materia prima de los plásticos.

2.- La preferencia de los fabricantes agroalimentarios por los envases de plástico en lugar del cartón para sus productos alimenticios para protegerlos de la humedad, la suciedad y la grasa.

Sin embargo, si los precios de la gasolina se mantienen altos, los envases de papel podrían ganar terreno a corto plazo.

Los grandes exportadores de cartón

Las exportaciones de cartón de China han ganado cuota de mercado frente a los competidores de Canadá o Finlandia. La estabilidad de la cuota de mercado del cartón en medio del creciente mercado de envases se debe más al envoltorio de bienes duraderos (artículos domésticos, industriales y de ocio) que a la de productos alimenticios y bebidas, para los que se prefieren los plásticos por razones prácticas.

Dado que los bienes duraderos se fabrican masivamente en China, es interesante analizar cómo evolucionaron las exportaciones de cartón de China antes y después de la pandemia. Parece que las exportaciones de cartón de China han ganado cuota de mercado frente a los competidores de Canadá o Finlandia.

Las exportaciones de los fabricantes de cartón chinos a Estados Unidos confirman esta tendencia alcista. En comparación con 2019, las exportaciones mundiales de cartón de China han aumentado en 1.400 millones de dólares americanos (y hasta los 330.000 millones específicamente a Estados Unidos) entre abril de 2020 y abril de 2021.

El sector papel en 2021: ¿qué podemos esperar?

A pesar de que las ventas de cartón crecieron un +5% en 2021 frente a 2020, el sector no puede seguir el ritmo del aumento del precio (europeo) de la pulpa, que se ha multiplicado por 1,5 en el año anterior.

Euler Hermes estima un aumento en los precios de la pulpa desde principios de año como el mayor riesgo para la industria del papel en general (figura 3). A finales de septiembre, el precio de la celulosa europea subió un +53%, mientras que el precio de la celulosa asiática subió un +47% interanual.

A diferencia de los actores upstream que pueden trasladar el aumento de los precios de la madera a sus precios de venta, el sector del papel downstream se ha visto muy afectado por el aumento de los precios de la pulpa. La buena noticia es que el sector del papel no ha sufrido escasez de mano de obra desde el cuarto trimestre de 2019. Aunque persisten otras escaseces (como la de espacio), el sector del papel ocupa el puesto 11 de los 24 sectores industriales más afectados por escasez de equipos.

Figura 5: Precio de la celulosa NBSK por región (USD / tonelada)

Los fabricantes de papel en su conjunto han visto aumentar su tasa de margen operativo en promedio desde el comienzo de la última década. Además, los fabricantes de papel intermedios son algo más rentables que sus homólogos ascendentes debido a su actividad de procesamiento de mayor valor agregado.

Sin embargo, han tenido problemas para administrar sus niveles de margen cuando los precios de la pulpa subieron repentinamente, como se vio por última vez en 2018. El segmento del papel de impresión y escritura, junto con el del papel de periódico, son los más expuestos porque difícilmente pueden trasladar los aumentos del costo de la pulpa a los clientes en un contexto de demanda decreciente. Los papeles sanitarios también enfrentan grandes obstáculos para traspasar los aumentos de los costos de los insumos en las fases posteriores porque enfrentan a los clientes con un poder de negociación muy fuerte.

Como resultado, en 2021, Euler Hermes estima un impacto de 7.000 millones de dólares en los márgenes operativos para los fabricantes de papel, en particular los que se centran en los papeles de impresión, escritura y papel de periódico (o -3pp). Sin embargo, 2022 debería ser más brillante ya que es probable que los precios de la pulpa y la madera se moderen.

En contraste, las empresas de papel upstream deberían ver un aumento significativo en su tasa de margen operativo en 2021 y disfrutar de un coeficiente de apalancamiento positivo, a diferencia de sus contrapartes downstream.

Del lado positivo está el hecho de que los fabricantes de papel downstream han logrado reducir su nivel de endeudamiento y, como resultado, su ratio de apalancamiento, a un poco menos del 100%, al mantener un alto nivel de flujo de caja libre (que ascendía a 10.600 millones de dólares a fines del año pasado). Eso les da suficiente margen de maniobra para invertir en la obtención de productos de mayor valor añadido reforzados por una marca sólida y, al mismo tiempo, fabricarlos de una forma más respetuosa con el medio ambiente.

ESG y reciclaje: ¿cómo afectan al sector papel en 2021 y en adelante?

El aumento del uso de biomasa renovable al 55% hace que el sector del papel sea más compatible con ESG, pero se necesitan inversiones masivas en plantas de reprocesamiento de agua. Cada uno de ellos tiene un costo estimado entre 9.000 y 12.000 millones de dólares. Para poner esto en contexto: hay cerca de 900 fábricas de papel en funcionamiento en toda Europa y el flujo de caja libre de todos los actores del papel en todo el mundo ascendió a 18.000 millones el año pasado. Por lo tanto, los operadores de papel podrían encontrar tales inversiones apenas sostenibles en caso de que bajen sus volúmenes de negocios.

El reciente aumento de los precios de la energía no debería afectar demasiado al sector del papel: los fabricantes de papel han mejorado claramente su huella de consumo de energía al aumentar considerablemente su dependencia de la biomasa renovable durante 20 años (del 40% al 55%) sobre la energía. y combustibles fósiles.

El ejemplo del reciclaje de papel en Europa también es muy instructivo, ya que la tasa de reciclaje de papeles en Europa creció del 39% en 1990 al 75% en 2020. Sin embargo, el mercado de reciclaje en Occidente se ha estabilizado durante tres años, una tendencia que se deriva de la prohibición del gobierno chino sobre las importaciones de papel mixto para reciclaje desde 2018.

Esto llevó a un colapso en los volúmenes de papel importados por China y a una gran caída en la cadena de suministro de papel para reciclaje como resultado. La caída de las importaciones chinas de papel para reciclar ha llevado a los mercados europeo y estadounidense a una profunda crisis marcada por precios muy bajos al otro lado del Atlántico. Estos precios extremadamente bajos ponen en peligro la cadena de valor del reciclaje, que ya no puede financiar planes de recogida adecuados.